Inflatie is een belangrijk maar vaak een onderschat thema in financiële planning. Het zorgt ervoor dat het geld van vandaag in de toekomst minder waard is. Voor consumenten betekent dit dat hun spaargeld en inkomen ieder jaar een stukje minder koopkracht heeft. Voor gepensioneerden of toekomstige pensioengerechtigden is dit extra pijnlijk: hun vaste uitkering wordt door inflatie steeds minder waard. In dit artikel licht Naomi Hoeneveld, Senior Business Analyst, de gevolgen én de mogelijkheden binnen Figlo toe.

De AFM wees hier recent nog op: pensioenfondsen en verzekeraars moeten transparant communiceren over de gevolgen van inflatie voor hun deelnemers. Want ook al blijft een uitkering in euro’s gelijk, de waarde ervan – wat je ermee kunt kopen – daalt vaak langzaam maar zeker.

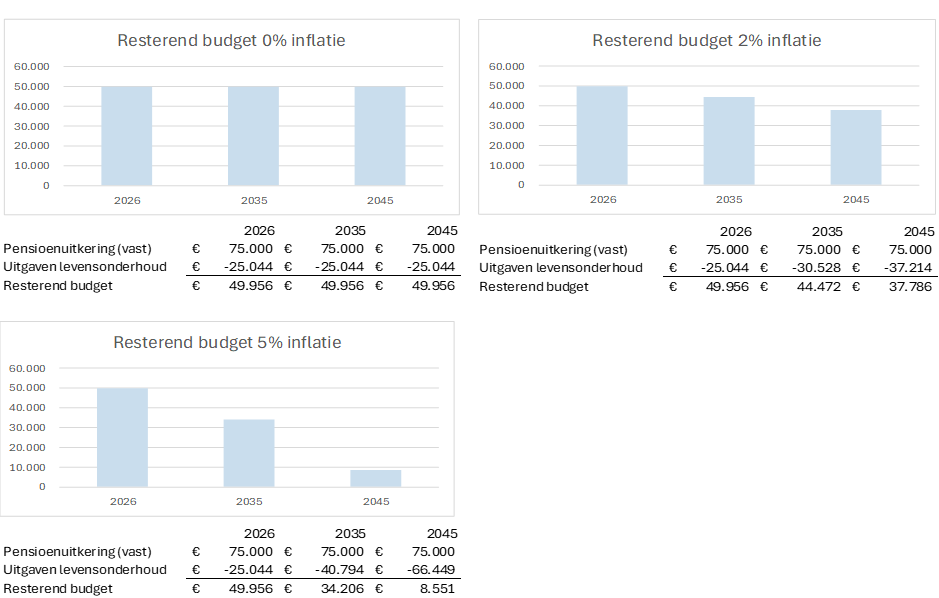

In Figlo kunnen adviseurs verschillende inflatiescenario’s invoeren, bijvoorbeeld een lage inflatie van 2% en een hoge inflatie van 5%. Door in het advies kosten voor levensonderhoud of een gewenst resterend budget op te nemen zie je duidelijk welk effect inflatie heeft op een vaste pensioenuitkering waardoor zichtbaar wordt of iemand zijn of haar levensstijl kan behouden bij verschillende inflatieniveaus.

Een concreet voorbeeld laat zien hoe inflatie de koopkracht aantast, zelfs bij een relatief lage inflatie van 2% per jaar. Stel: je ontvangt jaarlijks een vaste pensioenuitkering van €75.000. Dit bedrag blijft gelijk maar doordat de kosten van levensonderhoud stijgen is jaarlijks steeds minder te besteden.

Bij een inflatie van 2% per jaar kun je in 2026 met die €75.000 nog ongeveer €49.956 besteden buiten de kosten van levensonderhoud. In 2045 is dat bedrag gedaald tot slechts €37.786. Dat betekent een koopkrachtverlies van ruim 24% over een periode van ongeveer 20 jaar – zonder dat je uitkering in euro’s verandert. In onderstaande grafieken zie je de verschillen bij een gewijzigd inflatie %:

Bovenstaand voorbeeld benadrukt hoe belangrijk het is om inflatie mee te nemen in financiële planning. Het maakt duidelijk dat een ogenschijnlijk stabiel pensioenbedrag in werkelijkheid steeds minder waard wordt, tenzij maatregelen worden genomen om dit verlies te compenseren.

Als adviseur kun je inzicht geven in hoe inflatie de financiële situatie van een klant beïnvloedt. Dit helpt om samen te kijken naar mogelijke oplossingen/maatregelen. De Wet toekomst pensioenen (WTP) biedt deelnemers meer flexibiliteit en invloed op hun pensioenopbouw en uitkering. Binnen dit stelsel kunnen verschillende keuzes gemaakt worden, afhankelijk van de pensioenregeling, die bijdragen aan het behoud van koopkracht. Zoals:

- Doorbeleggen na pensioendatum: Deelnemers kunnen kiezen voor een variabele uitkering waarbij het pensioenvermogen ook na pensioendatum belegd blijft. Dit vergroot de kans op rendement en daarmee op het behoud van koopkracht.

- Pensioenkeuzes: Bijvoorbeeld later met pensioen gaan of de eerste 5 jaar een hoog pensioen (omdat dan de uitgaven groter zijn) en daarna een lager pensioen.

- Keuze voor beleggingsprofiel: Deelnemers kunnen hun beleggingsstrategie afstemmen op hun persoonlijke situatie en inflatieverwachtingen. Een offensiever profiel kan op lange termijn meer rendement opleveren, wat helpt tegen koopkrachtverlies.

- Gebruik van overrendement: Pensioenuitkeringen kunnen worden verhoogd op basis van behaalde overrendementen. Dit biedt een kans om uitkeringen te laten meegroeien met stijgende prijzen.

Binnen Figlo kan je gebruik maken van 2 inflatie modellen:

- Koopkrachtmodel: Vermogen en inkomen dalen door inflatie, terwijl uitgaven zoals levensonderhoud gelijk blijven. In het koopkrachtmodel wordt daadwerkelijk gekeken naar de euro van vandaag en de euro van morgen. Dus de koopkracht van een pensioenregeling is vandaag € 100 en met 3% inflatie is die koopkracht volgend jaar nog maar € 97. Doel van dit model is om te laten zien hoeveel pensioen nodig is voor gelijke koopkracht.

- Nominaal model: Inkomen en vermogen blijven gelijk, maar uitgaven zoals levensonderhoud stijgen door inflatie. De uitgaven van bijvoorbeeld levensonderhoud zie je in het budget in waarde stijgen. Doel van dit model is om te laten zien hoe inflatie de uitgaven beïnvloed.

Conclusie: Inflatie is geen ver-van-mijn-bed-show, maar een reëel risico dat direct de koopkracht van consumenten en gepensioneerden beïnvloedt. Door gebruik te maken van Figlo kunnen adviseurs dit risico op een heldere en inzichtelijke manier zichtbaar maken. Zo ontstaat een eerlijk gesprek over verwachtingen, risico’s en mogelijke oplossingen.